- 产品名称:【兴期研究:年度报告】乐观需求占主导、工业硅震荡偏强24年高点将达16000

时间: 2024-02-18 06:27:04 | 作者: 收银纸

- 详细介绍

原标题:【兴期研究:年度报告】乐观需求占主导、工业硅震荡偏强,24年高点将达16000

核心要点:1.从天花板看,基于渗透率提升幅度大、降本空间足、政策鼓励强等重要的因素驱动,未来光伏行业整体发展空间广阔;2.但从竞争格局看,产业链主要环节扩产为主流、则有恶化趋势激化;3.对上游工业硅环节而言,中短期中下游产能放量、将带动其需求增加;而中长期看,一般认为产能出清、会导致上游需求下降。但我们采用熵权法抗风险能力评估模型,发现此状态并不影响主要中下游光伏企业的生产供应稳定性、即对上游工业硅的需求仍可持续。

需求端:多晶硅方面,保守/中性/乐观情形下分别对应工业硅需求量约210万吨/220万吨/260万吨;有机硅将受益于地产提振、对应工业硅需求量约140万吨;硅铝合金因新能源车渗透率逐步的提升,对应工业硅需求量约67万吨。

供应端:2024年工业硅供应处于增长节奏中,总供应量达到475万吨,同时季节性对成本的影响将在2024年不同时期有所反映。

供需平衡:工业硅2024年供应端和需求端都处于快速地增长节奏中,总体上需求端增速将略快于供应端,使2024年工业硅总体处于供少于求的格局。供需缺口在保守/中性/乐观情形下分别为8.87万吨/19.07万吨/56.15万吨。

价格判断:2024年工业硅大方向上或将保持偏强震荡,价格运行区间12000~16000元/吨。

策略推荐:(1)上半年择机做多SI2405;(2)逐月卖出近月看跌期权,行权价选择平值虚四档以内,例如当前卖出SI2403-P-13600。

风险因素:(1)经济复苏没有到达预期;(2)光伏出口关税、认定标准、双反等政策风险。

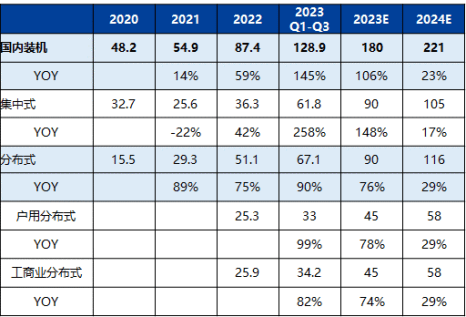

国内新增装机量预计继续维持高增长模式。从光伏新增装机情况看,我们大家都认为光伏行业仍处于高景气度发展的态势。国内随着组件成本迅速下降,2023年光伏新增装机持续超预期,Q1-Q3月累计约130GW,全年逐月累计同比基本处于100%以上。2023年光伏新增装机需求超预期,有力证明了组件价格下降对光伏需求激发的有效性,即使在2022年87.4GW的高基数下,仍然实现翻倍。

分项来看,前三季度装机同比增速由高到低分别位集中式(+258%)、户用分布式(+99%)、工商业分布式(+82%),在前期积压集中式项目加速启动的背景下,分布式装机仍维持52%的较高占比,显示组件价格下降带来的分布式需求弹性。考虑到国内地面电站项目储备丰富,消纳改善的弹性空间大,2024年集中式新增装机将维持增长,户用、工商业分布式光伏市场空间广阔,系统成本下降后需求弹性或超预期。据国家能源局数据,总体预计2024年国内新增装机220GW,高基数下仍同比增长23%。

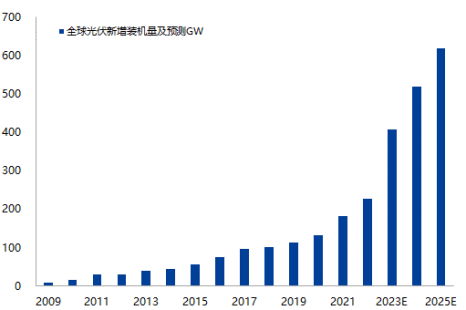

全球光伏新增装机有望继续高增,组件出口贸易景气延续。产能快速扩张和技术迭代带来持续降本增效,同时随着2024年美联储大概率从加息转为降息,海外经济需求复苏,全球光伏装机有望持续高增。据PV infolink数据,预计2024年年全球新增装机520GW,在1.2容配比比例下对应的组件需求位624GW。2022-2025年全球新增装机CAGR为35.36%。

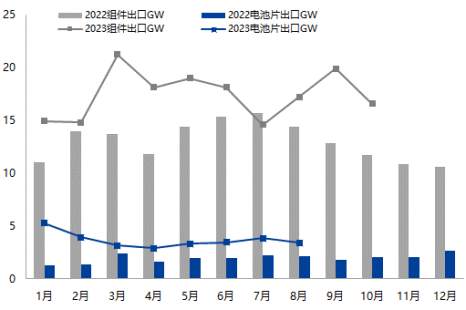

出口贸易来看,组件方面,2023年前三季度,中国累计出口组件约157.7GW,受益于亚太、中东与非洲等市场需求迅速增加,以及美国等地前期积压的地面电站项目显著放量,截止到9月出口数据边际好转。电池片方面,随着海外本土产能的建设,电池片出货增长较快,相较于组件环节,电池片出口国别集中度更高。总体由于全球光伏新增装机有望继续高增,我们大家都认为国内组件出口贸易将景气延续。

从渗透率看,主要国家/地区有较大提升空间。据能源研究所(EI)的《世界能源统计年鉴》,2022年全球一次能源消耗中电力消费占比45.3%,而光伏电力消费占一次能源消耗比例仅2.05%,总体上光伏消费渗透率较低。其中中国光伏占能源消费比例2.52%。随着碳中和政策的持续推进,中国光伏消费渗透率有较大提升空间,有望推动光伏新增装机持续增长。

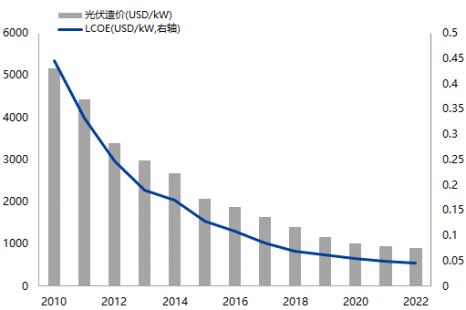

从成本看,光伏发电经济性仍将保持较高投资吸引力。据IRENA数据,2010至2022年间光伏系统造价及LCOE分别下降83%和89%,其中组件成本下降贡献了51%的光伏系统造价下降、45%的LCOE下降。2023年光伏产业链供给释放导致组件价格迅速下降,2023年末光伏组件价格触底,有望支撑2023-204年光伏系统造价及LCOE的显著下降。据国金证券测算,2023年末全球组件均价较2023年初的0.26USD/W下降约42%至0.15USD/W,对应光伏系统造价下降约23%,即使考虑到较高比例的配储需求、电价下降、特殊的比例弃光的影响因素,光伏发电项目的经济性/投资回报率预计仍将保持在具有较高吸引力的水平。

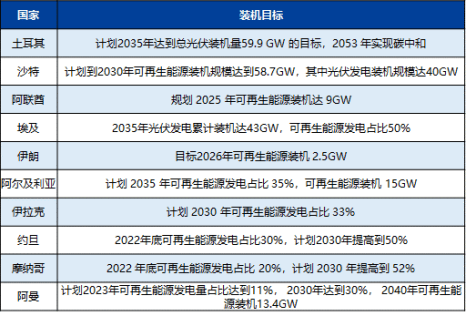

从政策导向看,新增装机市场空间广阔。全球各地区在不同政策导向下,新增装机市场空间前景仍然广阔。美国方面,2023年5月,美国国税局和财政部正式对外发布了针对IRA法案中本土制造相关激励补贴的初步指导细则,IRA细则落地预计将有效刺激美国市场光伏需求。东南亚方面,2022年6月,美国政府宣布豁免柬埔寨、马来西亚、泰国及越南地区的组件双反关税,该关税豁免将于2024年6月到期,2024年或将有抢装行为。欧洲方面,2023 年8月,德国通过光伏一揽子政策草案,明确未来光伏装机目标,并且未来将持续几年保持较稳定增长。2022年5月欧盟委员会发布REPowerEU计划,能源转型需求下,欧洲光伏市场空间广阔。中东方面,中东地区光照资源充足,随着光伏成本持续下降,中东多国提出客观的可再次生产的能源装机及发电目标,并提出多项光伏激励政策,项目招标持续进行,预计2024年中东地区光伏需求将快速增长。

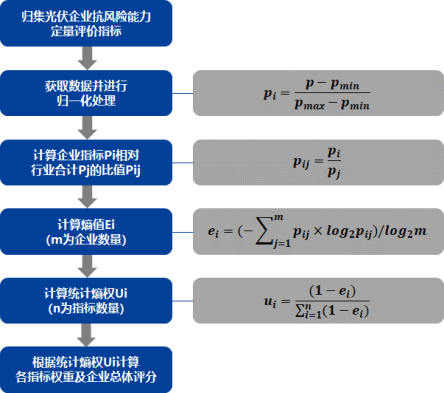

基于熵权法建立三维度抗风险能力模型,对光伏公司进行分析。从光伏行业的竞争格局角度来看,当前光伏行业竞争激化,中短期而言各环节产能放量、对原料工业硅需求继续增加;中长期或出现产能出清格局,但经过熵权法抗风险能力模型对28家光伏上市公司制作、销售和库存三维度的客观评估,我们大家都认为竞争激化不可能影响主要光伏企业的生产供应稳定性,对工业硅的需求将继续维持。

熵权法旨在通过熵Ei的计算对不同指标的重要性进行量化和排序,以此为基础做综合评价和决策。在统计学领域中,当数据越分散时,熵值Ei越小,可认为该数据包含信息越多,因此熵权Ui越大,也即指标的权重越大。具体熵权法模型计算公式见图8。数据来源为2022年各上市公司年报。

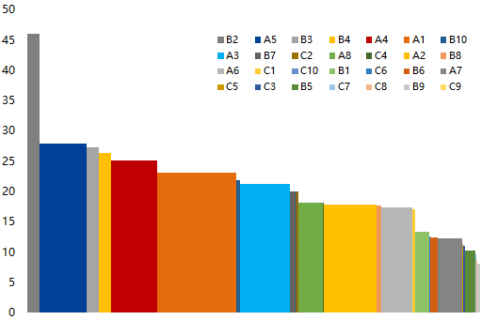

28家光伏相关上市公司如表3所示,以产能为标准分为A、B、C三类。A类为全产业链产能达50GW以上的企业,共8家(硅料产能以每万吨对应3.54GW计算)。10-50GW产能的企业为B类,10GW以下产能的企业为C类,分别为10家。

可以看到光伏行业集中度明显,对比包含非上市企业的全产能情况,A类企业基本可覆盖全产业链产能的75%,具有较大分析影响权重。

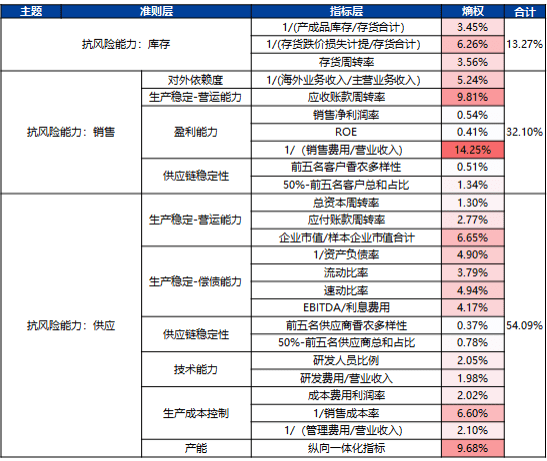

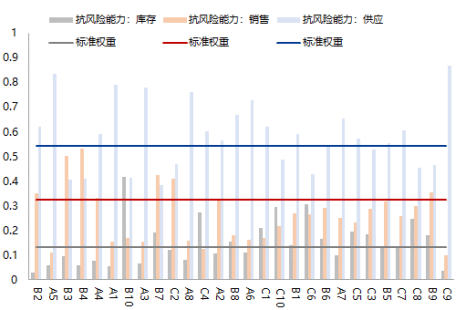

熵权法光伏企业三维度抗风险能力模型的各指标熵权计算结果如表4所示,库存维度合计权重13.27%,销售维度合计权重32.10%,供应维度合计权重54.09%。该权重结果与各维度中的指标数量设置有关。此外负向指标以倒数形式表示。

1/(销售费用/营业收入):该指标熵权为14.25%,反映企业销售费用的影响力。该指标熵权最高的原因是B2企业的销售费用极低,仅占据营业收入的0.02%,而别的企业平均为1.87%,相差近百倍,数据离散最后导致熵值Ei偏低。

应收账款周转率:该指标熵权为9.81%,反映企业在一定时期内应收账款转化为现金的平均次数,用于衡量企业应收账款流动程度的指标。而该指标与应该支付的账款周转率相差悬殊,表明企业对待客户的重视程度比对待供应商更高。

企业市值/样本企业市值合计:该指标熵权为6.65%,衡量企业体量在抗风险方面的表现,这与常识相符:即越大的企业抗风险能力越强。

此外,产能纵向一体化指标熵权为9.68%,前五名客户/供应商香农多样性指标熵权合计0.88%,详见下文计算分析。

相关指标——产能纵向一体化:13家光伏公司具备产能一体化优势。产能纵向一体化指标VI计算公式如下:

![]()

其中O1、O2、O3、O4表示硅料、硅片、电池和组件各环节产能;P1、P2、P3表示硅料、硅片和电池作为中间产品的市场规模权数。硅料以每万吨对应3.54GW计算。

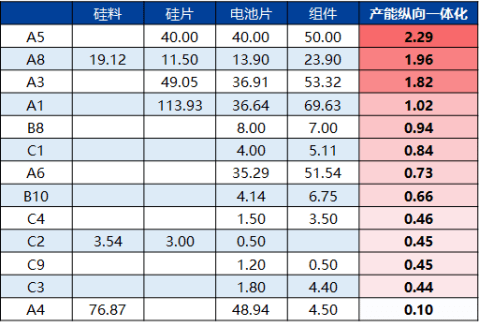

2022年披露的多个方面数据显示光伏相关上市公司中有13家公司具备产能纵向一体化优势。

A5企业具备硅片40GW、电池片40GW、组件50GW的产能,各环节产能比例最均衡,以此计算的产能纵向一体化程度最高。

A1企业产能总量最高,但硅片产能约为电池片产能的三倍,因此产能纵向一体化相对较低。

A4和B5企业因缺少硅片环节产能,在此计算方法下的产能纵向一体化指标计算值偏低或者为零。这也反映出若企业的产能分布为非连续环节,其仍需在缺失环节进行销售和采购,因此不具备一体化优势。

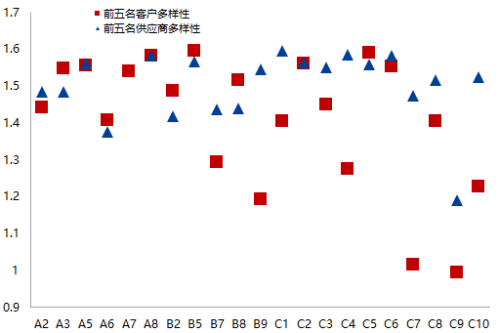

相关指标——前五客户/供应商前五名香农多样性:高产能公司客户/供应商多样性较好。前五客户/供应商前五名香农多样性H指标计算公式如下:

其中pi为相对丰度,表示个体/整体的比例;香农多样性指数是衡量群落内物种多样性的一种方法,同时考虑了物种丰富度和均匀度。以此方法来衡量光伏企业供应商、客户群体中每个个体的多样性程度。

从计算结果看,高产能的A类企业客户/供应商多样性得分高且相对来说比较稳定,反之亦然。

光伏企业生产供应稳定性保障 有“质”有“量”。对比28家企业的抗风险能力得分情况,结论是光伏企业生产供应稳定性保障 有“质”有“量”。

从“质”的角度来看,以三维度指标的合计权重为三个标准权重,各家公司在供应抗风险能力上(供应指标得分/合计得分,下同)多数取得较好表现,而在销售抗风险能力上表现较差,在库存风险能力表现上表现相对均衡。表明多数光伏企业的生产供应稳定性较高,即“品质”较高。

从“量”的角度来看,A类企业占据全产业链约75%的产能,同时从抗风险能力结果看均取得较高得分。表明多数产能的生产供应稳定性较好,即“数量”较多。

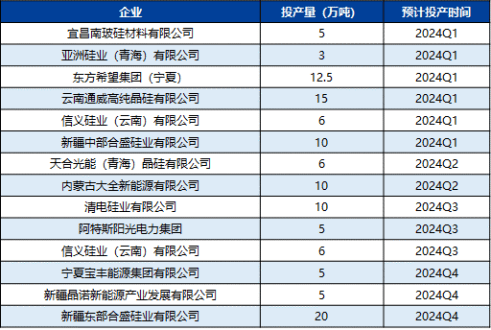

预计2024年多晶硅产能继续放量,保守/中性/乐观情形下分别对应工业硅需求量约210万吨/220万吨/260万吨。多晶硅产能投放对工业硅需求量增长具体测算来看,据百川盈孚统计2024年多晶硅新增产能为118.5万吨,乐观情形下如果全部达产,按往年平均85.85%的开工率,则新增产量或为101.73万吨。据CPIA中国光伏产业高质量发展路线年多晶硅耗费硅量比例在1.08,则2024年对应工业硅需求增加量为109.87万吨。全年需求量为257.47万吨。

但是考虑到多晶硅新增产能爬坡问题,我们假设保守情形下2024年H2产能不达产,此时新增产能为67.5万吨,最终对应的2024年全年对工业硅需求量为210.29万吨。假设中性情形下2024Q3季度产能可达产,则此时新增产能为78.5万吨,最终对应的2024年全年对工业硅需求量为220.39万吨。

总体基于2024年多晶硅产能投放预期,保守/中性/乐观情形下分别对应工业硅需求量约210万吨/220万吨/260万吨。

有机硅:2024年对工业硅需求总量达140万吨。有机硅方面,2023年1-11月有机硅产量163.99万吨,线吨工业硅,因此预计2023年有机硅对工业硅需求量为93.03万吨。

如果2024年有机硅新增产能全部达产,则新增产能将有191万吨,但考虑到产能投放节奏问题,预计实际达产产能在130万吨。此前2020-2023年有机硅平均开工率为73.68%,由于2023有机硅厂全线亏损,预计利润不佳情况下开工将受到不利影响,因此将开工率预期下调至70%。在此开工率下,预计2024年全年新增产量91万吨,对工业硅新增需求量为47.32万吨,2024全年有机硅对工业硅需求为140.35万吨。

有机硅终端地产消费方面,预计2024年“三大工程”将成为地产开工项目增加的主力。“三大工程”建设是指规划建设保障性住房、城中村改造和“平急两用”公共基础设施建设,在今年重要会议中被多次提及。据华创证券测算,“三大工程”带来的2024年增量投资在1.4万亿-1.9万亿。从政策导向角度来看,预计2024年地产项目开工增多将有力支撑有机硅终端消费。

硅铝合金:新能源车渗透率逐步的提升。铝合金方面,存量角度看,国内铝合金产能已到天花板,未来产能或难以继续投放,对工业硅需求端提振有限。增量角度看,2023年动力电池原料成本一下子就下降,将有效刺激新能源车消费。此外有关部门多个方面数据显示,截至到2023年3季度,新能源汽车保有量渗透率达5.5%;据汽车工业协会数据,截止到2023年11月,新能源汽车销量渗透率达34.5%。新能源汽车渗透率逐步的提升,会提升新能源车行业对硅铝合金的需求量。预计2024铝合金对工业硅需求增量约4-5万吨,需求总量约为67万吨。

供应端:2024年工业硅供应增量约为103万吨,仍处于增长节奏中。供应方面,据百川盈孚统计,2023年12月工业硅行业仍有73万吨待投产产能,但考虑到实际达产情况,这部分产能应计入2024年,同理2024年12月待投产的140万吨产能也应计入2025年供需平衡分析,因此2024年实际新增产能约为196.5万吨。通过统计2020年至今的工业硅行业开工率为52.34%,假设工业硅行业仍保持此开工率,则2024年工业硅新增产量将达到103万吨,使2024年工业硅总供应量达到475万吨。(必须要格外注意的是,工业硅开工率受季节性影响明显,而季节性大多数表现在西南地区的丰枯水期,西北地区受影响较小,由于2024年期间在西北地区的投产量占54%,所以52.34%的开工率或有所低估)

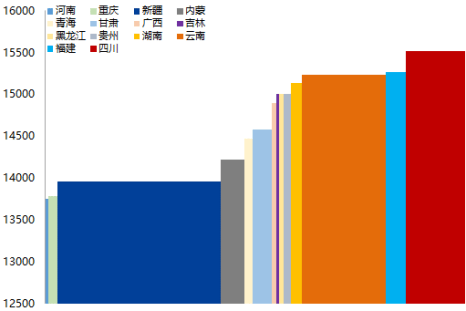

成本端:工业硅生产季节性明显,成本支撑情况将在2024年各时期有不同反映。成本方面,从2023年运作情况看,丰枯水期对工业硅成本影响明显。据百川盈孚数据统计,8月丰水期时,约80%的工业硅产能成本线月枯水期,排除行业成本受其他因素影响而抬升的约700元/吨部分,季节性对成本的影响在西南地区反映很明显,其中云南地区成本达到15229.77元/吨,四川地区成本达到15520.36元/吨,从丰水期行业低成本位变为枯水期行业最高成本。

预计成本支撑情况将在2024年各时期有不同反映。工业硅行业总体开工率在6-10月丰水期不断抬升,而在12-4月枯水期持续处于低位,会造成供需季节性错配机会,出现枯水期供少于求或丰水期供过于求情况。

供需分析:2024年工业硅总体趋于供少于求。工业硅2024年供应端和需求端都处于快速地增长节奏中,行业新产能仍然在持续投放,但总体上需求端增速将略快于供应端,使2024年工业硅处于供少于求的格局。经前文测算,2024工业硅供给量将达到475.27万吨,对工业硅的需求量测算中,多晶硅保守/中性/乐观情形下分别将达到210.19万吨/220.39万吨/257.47万吨,有机硅将达到140.35万吨,硅铝合金需求持稳预计约为67万吨。此外净出口方面预计明年较往年持稳为60万吨。总体需求缺口预计约为8.87万吨/19.07万吨/56.15万吨。

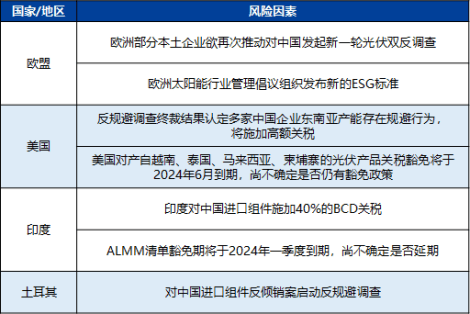

2024年仍需关注出口贸易的有关政策,多地区潜在关税、认定标准、双反等风险因素。

需求端:多晶硅方面,保守/中性/乐观情形下分别对应工业硅需求量约210万吨/220万吨/260万吨;有机硅将受益于地产提振、对应工业硅需求量约140万吨;硅铝合金因新能源车渗透率逐步的提升,对应工业硅需求量约67万吨。

供应端:2024年工业硅供应处于增长节奏中,总供应量达到475万吨,同时季节性对成本的影响将在2024年不同时期有所反映。

供需分析:工业硅2024年供应端和需求端都处于快速地增长节奏中,总体上需求端增速将略快于供应端,使2024年工业硅总体处于供少于求的格局。供需缺口在保守/中性/乐观情形下分别为8.87万吨/19.07万吨/56.15万吨。

价格判断:2024年工业硅大方向上或将保持偏强震荡,价格运行区间12000~16000元/吨。

策略推荐:(1)上半年择机做多SI2405;(2)逐月卖出近月看跌期权,行权价选择平值虚四档以内,例如当前卖出SI2403-P-13600。

风险因素:(1)经济复苏没有到达预期;(2)光伏出口关税、认定标准、双反等政策风险。

负责本研究报告内容的期货分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

上一篇: 奥迪A4车型历史