- 产品名称:重视:税前扣除凭据收据新规及实务操作关键

时间: 2024-03-12 22:26:29 | 作者: 收银纸

- 详细介绍

税前扣除凭据依照来历分为内部凭据和外部凭据,其间外部凭据是指企业产生经营活动和其他的事项时,从其他单位、个人获得的用于证明其开销产生的凭据,包含但不限于发票(包含纸质发票和电子发票)、

——摘自《国家税务总局关于发布企业所得税税前扣除凭据办理办法的公告》(税务总局公告2018年第28号)

第三条 本办法所称财务收据,是指由财务部门监(印)制、发放、办理,国家机关、事业单位、具有公共办理或许公共服务功能的社会团体及其他安排(以下总称“行政事业单位”)依法收取政府非税收入或许从事非营利性活动收取资产时,向公民、法人和其他安排开具的凭据。

财务收据是财务收支和管帐核算的原始凭据,包含电子和纸质两种方式。财务电子收据和纸质收据具有平等法律上的约束力,是财会监督、审计监督等的重要根据。

——摘自《财务部关于修正财务收据办理办法的决议》(中华人民共和国财务部令第104号)

【浅显解说】公司可以将财务电子收据作为报销入账和电子归档的合法凭据,即可以打印或许复印件作为税前扣除凭据。

电子收据的归档办理,要求财务收据运用单位和付款单位精确、完好、有用接纳和读取财务电子收据,并依照管帐信息化和管帐档案等有关办理要求归档入账。

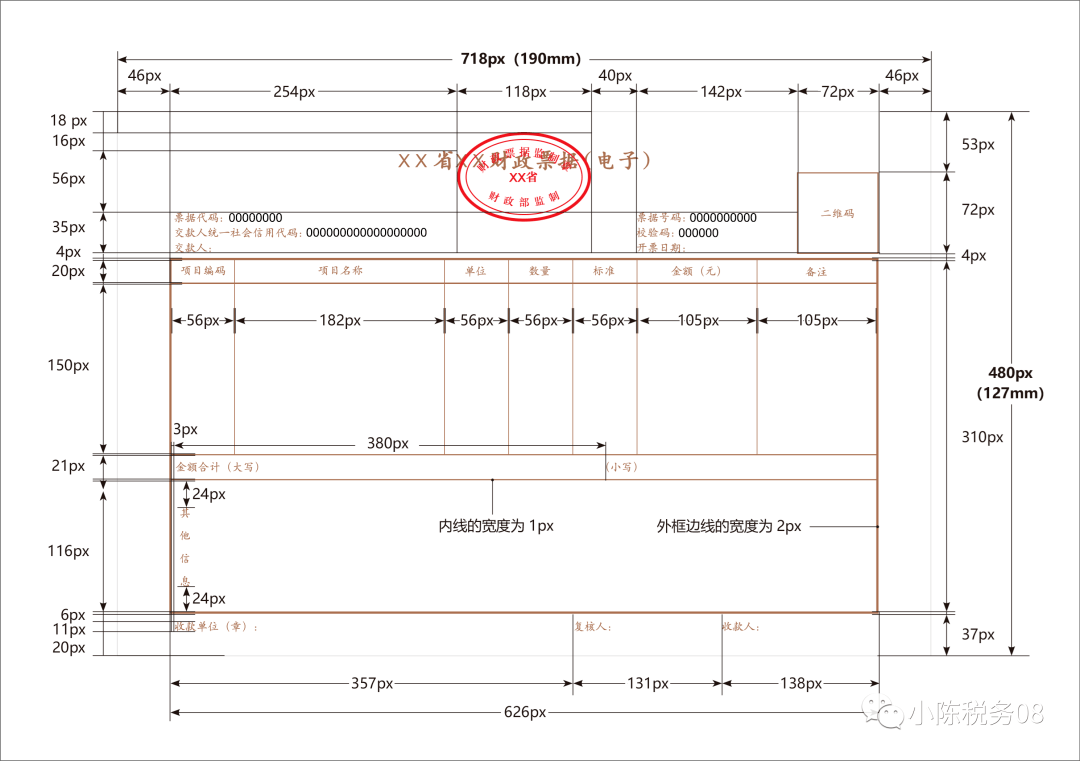

《财务部关于共同全国财务电子收据款式和财务机打收据款式的告诉》(财综〔2018〕72号)规则了财务电子收据款式,如下:

1.票面要素。包含:财务收据称号、财务收据监制章、收据代码、收据号码、交款人共同社会信誉代码、交款人(单位或个人)、校验码、开票日期、二维码、项目编码、项目称号、单位、数量、标准、金额(元)、金额算计(大写)/(小写)、补白、其他信息、收款单位(章)、复核人、收款人等。

2.字体字号。标题为汉仪中楷,20.04像素(px),居中;正文字体为汉仪楷体,10像素(px)。

3.标准巨细。收据尺度:718×480像素(px),每英寸96像素(px)。换算成打印尺度为:190mm×127mm。

4.色彩、套章等要求。文字和表格色彩:棕色;在标题正中方位套财务收据监制章(正赤色)。

【补白】各省市有具体规则,比方《北京市财务局关于启用全国共同财务电子收据款式的告诉》(京财综〔2019〕971号)

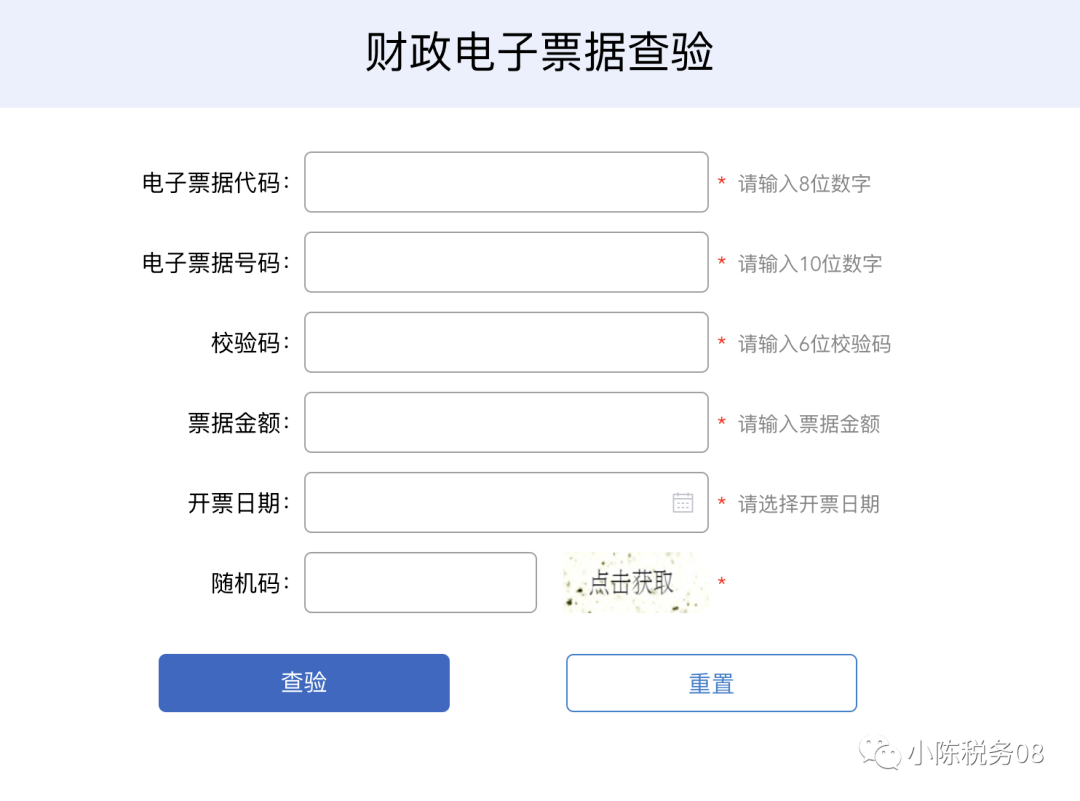

第二步:交款人根据财务电子收据上的信息,并依照查验页面的标准要求录入电子收据代码、电子收据号码、校验码、收据金额、开票日期、随机码。如图2所示

第三步:承认输入的信息无误后,点击“查验”按钮,将弹出查验成果。如图3所示

若交款人输入的电子收据查验信息与财务部门电子收据信息共同,则显现相关的电子收据概况信息(若电子收据已被开票单位冲红,则在查验成果中显现“已开红票”标识;若电子收据已被开票单位打印为纸质收据,则在查验成果中显现“已打印”标识。)

(2) 若交款人输入的电子收据查验信息与财务部门电子收据信息不共同,查验成果提示交款人“电子收据不存在”。

(3) 若交款人输入的电子收据查验信息不是本区域的,查验成果提示交款人“现在暂不支撑该区域【**省】财务电子收据查验”。

上一篇: 欠账收据怎么打印出来证明

下一篇: 温州大学:“木活字”搬上选取告诉书