")

- 产品名称:发票票面开具要求(最新最全)

时间: 2023-08-03 04:11:51 | 作者: 复印纸

- 详细介绍

《国家税务总局关于增值税电子普通发票运用有关事项的公告》(国家税务总局公告2018年第41号)规则:新税务组织挂牌后,国家税务总局各省、自治区、直辖市和计划单列市税务局[以下简称“各省(区、市)税务局”]将启用新的发票监制章。增值税电子普通发票(含收费公路通行费增值税电子普通发票,下同)版式文件上的发票监制章,相应修正为各省(区、市)税务局新启用的发票监制章。

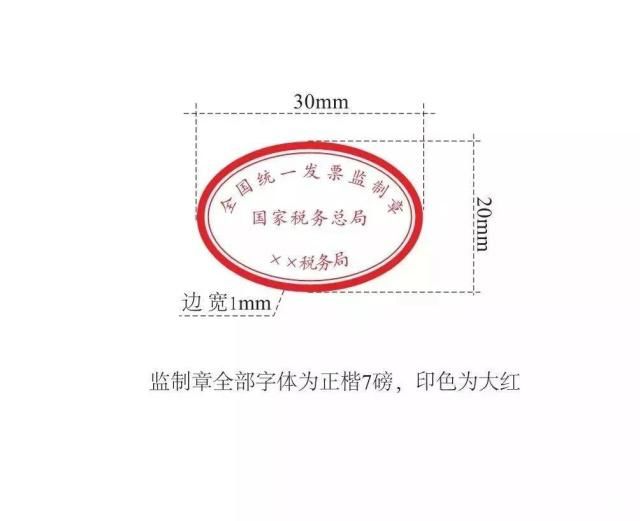

新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国一致发票监制章”字样,中心刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“江苏省税务局”、“上海市税务局”、“内蒙古自治区税务局”、“新疆尔自治区税务局”。字体为楷体7磅,印色为大红色。新启用的发票监制章款式见附件。

交税人自建电子发票服务渠道和第三方电子发票服务渠道的晋级作业,应当于2018年12月31日前完结。

《国家税务总局关于进一步加强普通发票处理作业的告诉》(国税发【2008】80号)第八条第二款规则,在日常查看中发现交税人运用不符合规则发票特别是没有填开付款方全称的发票,不得答应交税人用于税前扣除、抵扣税款、出口退税和财政报销。

《国家税务总局关于增值税发票开具有关问题的公告 》(国家税务总局公告2017年第16号)第一条规则,自2017年7月1日起,购买方为企业的,讨取增值税普通发票时,应向出售方供给交税人识别号或一致社会信誉代码;出售方为其开具增值税普通发票时,应在“购买方交税人识别号”栏填写购买方的交税人识别号或一致社会信誉代码。不符合规则的发票,不得作为税收凭据。

本公告所称企业,包含公司、非公司制企业法人、企业分支组织、个人独资企业、合伙企业和其他企业。

、电话:税务挂号的电线、开户行及账号:开户许可证或许税务局存案的开户银行和银行账号

开具增值税专用发票的,地址、电话、开户行及账号有必要悉数填写完好精确。若开具普通发票的,这两栏能够不填写,可是假如填写有必要填写精确。四、“货品或应税劳务、服务称号”栏填开要求

依据《国家税务总局关于增值税发票处理若干事项的公告》(国家税务总局公告2017年第45号 )规则,自2018年1月1日起,交税人经过增值税发票处理新体系开具增值税发票(包含:增值税专用发票、增值税普通发票、增值税电子普通发票)时,产品和服务税收分类编码对应的简称会主动显现并打印在发票票面“货品或应税劳务、服务称号”或“项目”栏次中。

依据《国家税务总局关于增值税发票开具有关问题的公告 》(国家税务总局公告2017年第16号)第二条规则,出售方开具增值税发票时,发票内容应依照实践出售状况照实开具,不得依据购买方要求填开与实践买卖不符的内容。出售方开具发票时,经过出售渠道体系与增值税发票税控体系后台对接,导入相关信息开票的,体系导入的开票数据内容应与实践买卖相符,如不相符应及时修正完善出售渠道体系。

增值税发票的版面最多能够增加八行,超越八行时,就需求用到增值税发票清单。

按国家税务总局《增值税专用发票运用规则》第十二条规则:一般交税人出售货品或许供给应税劳务可汇总开具专用发票。汇总开具专用发票的,一起运用防伪税控体系开具《出售货品或许供给应税劳务清单》,并加盖发票专用章。

3、「*」,税额栏也显现「*」,归于电信公司供给电信服务,依据总局规则开

(1)月出售额未超越10万元(季度30万元)的小规模交税人代开增值税普通发票时,税率栏次显现“***”号,代开增值税专用发票时,税率栏次显现应税行为对应的征收率;(2)月出售额未超越10万元(季度30万元)的小规模交税人自行开具增值税普通发票时,税率栏次显现应税行为对应的征收率。

《国家税务总局关于展开增值税发票体系晋级版电子发票试运行作业有关问题的告诉》(税总函〔2015〕373号)以及《国家税务总局关于推广经过增值税电子发票体系开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)等文件尽管清晰了电子发票效能、运用与开具等一系列问题,但关于税率与税额栏的填写内容等却未给予清晰。一些当地也就依据发票处理标准的准则自行予以清晰,其间有一些当地清晰规则,关于电子发票一概在税率栏和税额栏中填写“*”八、补白栏

《国家税务总局关于停止运用货品运送业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号)规则,增值税一般交税人供给货品运送服务,运用增值税专用发票和增值税普通发票,开具发票时应将起运地、抵达地、车种车号以及运送货品信息等内容填写在发票补白栏中,如内容较多可另附清单。其间铁路运送企业受托代征的印花税款信息,可填写在发票补白栏中。2

国家税务总局公告2016年第23号规则,供给修建服务,交税人自行开具或许税务机关代开增值税发票时,应在发票的补白栏注明修建服务产生地县(市、区)称号及项目称号。其间异地供给修建服务的小规模交税人,由税务局代开增值税专用发票的,补白栏中的内容除了服务产生地县(市、区)和项目称号,还要打印“YD”字样。

国家税务总局公告2016年23号规则,出售不动产,交税人自行开具或许税务机关代开增值税发票时,应在发票“货品或应税劳务、服务称号”栏填写不动产称号及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,补白栏注明不动产的具体地址。

租借不动产,交税人自行开具或许税务机关代开增值税发票时,应在补白栏注明不动产的具体地址。国税机关为跨县(市、区)供给不动产运营租借服务的小规模交税人(不包含其他个人),代开增值税发票时,还要在发票补白栏中主动打印“YD”字样。5

国家税务总局公告2016年第23号规则,依照现行政策规则适用差额交税方法交纳增值税,且不得全额开具增值税发票的(财政部、税务总局还有规则的在外),交税人自行开具或许税务机关代开增值税发票时,经过新体系中差额交税开票功用,录入含税出售额(或含税评价额)和扣除额,体系主动核算税额和不含税金额,补白栏主动打印“差额交税”字样,发票开具不该与其他应税行为混开。6

国家税务总局公告2016年第53号公告规则,单用处卡出售方与售卡方不是同一个交税人的,出售方在收到售卡方结算的出售款时,应向售卡方开具增值税普通发票,并在补白栏注明“收到预付卡结算款”,不得开具增值税专用发票。多用处卡特约商户收到付出组织结算的出售款时,应向付出组织开具增值税普通发票,并在补白栏注明“收到预付卡结算款”,不得开具增值税专用发票。7

《国家税务总局关于稳妥组织代收车船税开具增值税发票问题的公告》(国家税务总局公告2016年第51号)规则,稳妥组织作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票补白栏中注明代收车船税税款信息。具体包含:稳妥单号、税款所属期(具体至月)、代收车船税金额、滞纳金金额、金额算计等。8

《国家税务总局关于展开互联网物流渠道企业代开增值税专用发票试点作业的告诉》(税总函[2017]579号)规则:货品运送业小规模交税人在境内供给货品运送服务,需求开具专用发票的,能够依照有关规则,就近向国税机关自行申请代开专用发票,也能够托付试点企业依照以下规则代开专用发票:……

试点企业运用自有专用发票开票体系,依照3%的征收率代开专用发票,并在发票补白栏注明会员的交税人称号和一致社会信誉代码(或税务挂号证号码或组织组织代码)。

《国家税务总局关于调整完善外贸归纳服务企业处理出口货品退(免)税有关事项的公告》(国家税务总局公告2017年第35号)第六条规则,自2017年11月1日起,出产企业代理退税的出口货品,应先按出口货品离岸价和增值税适用税率核算销项税额并按规则申报交纳增值税,一起向综服企业开具补白栏内注明“代理退税专用”的增值税专用发票(以下称代理退税专用发票),作为综服企业代理退税的凭据。代理退税专用发票不得作为综服企业的增值税扣税凭据。九、发票盖章

(1)单位和个人在开具发票时,有必要做到依照号码次序填开,填写项目完全,内容实在,笔迹清楚,悉数联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

(2)税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票的补白栏上加盖税务机关专用章。《增值税发票开具攻略》(税总货私函〔2017〕127号)

(3)《国家税务总局关于上海市税控收款机推广应用有关问题的批复》(国税函〔2008〕690号):上海市范围内试点,试行税控收款机卷式发票开具时不加盖发票专用章,以便利交税人开具操作。其他发票开具仍需按规则加盖发票专用章。

(4)依据《国家税务总局关于运用新版机动车出售一致发票有关问题的告诉》(国税函〔2006〕479号)的有关规则,在开具《机动车出售一致发票》时应在发票联加盖财政专用章或发票专用章,抵扣联和报税联不得加盖印章,关于是否在注册挂号联加盖开票单位印章的问题未做清晰规则。经与公安部洽谈,决议从2006年10月1日起,《机动车出售一致发票》注册挂号联一概加盖开票单位印章。《国家税务总局关于机动车出售一致发票注册挂号联加盖开票单位印章问题的告诉》(国税函[2006]813号)

、企业所得税:依据《国家税务总局关于发布企业所得税税前扣除凭据处理方法的公告》(国家税务总局公告2018年第28号)第十二条规则,企业获得私自印制、假造、变造、报废、开票方不合法获得、虚开、填写不标准等不符合规则的发票,以及获得不符合国家法律、法规等相关规则的其他外部凭据,不得作为税前扣除凭据。

、土地增值税:依据《国家税务总局关于营改增后土地增值税若干征管规则的公告》(国家税务总局公告2016年第70号)第五条规则,营改增后,土地增值税交税人承受修建安装服务获得的增值税发票,应依照规则,在发票的补白栏注明修建服务产生地县(市、区)称号及项目称号,不然不得计入土地增值税扣除项目金额。

声明:该文观念仅代表作者自己,搜狐号系信息发布渠道,搜狐仅供给信息存储空间服务。

上一篇: 亚克力概念上市公司有哪些亚克力股票名单

下一篇: 交税人编码是什么?交税人代码是什么?