- 产品名称:2020中国印刷业发展现状及趋势变化分析

时间: 2023-08-20 14:24:38 | 作者: 印刷品

- 详细介绍

10月14日,2020印刷包装产业经济论坛暨全国印刷经理人年会在上海举行。会上,科印传媒印刷技术杂志社的总编—王丽杰以《科印报告:2020中国印刷业发展现状及趋势分析》为题进行演讲。

王丽杰讲到:2020年,是我们行业面对着非比寻常的一年。在艰难的复工复产中,印刷人努力在变局中,寻找着发展的确定性。在这里,和大家伙儿一起来分享一些产业数据,由这一些数据来研判行业的发展现状及未来趋势,明晰自身的发展路径。

我们先来看看今年的行业走势,最新数据截止到8月,数据来源于国家统计局,是对规模以上企业(年营业收入2000万元以上)的统计。

从2019年底的情况去看:统计数据池中印刷业有5663家企业,营业收入总计为6649亿元。2019年全年,印刷全行业工业总产值为1.3万亿元,其中规模企业占据全行业总产值的51%。可以说全行业二分之一的产值都集结在这里,是很好的观察点。

说明:蓝线:GDP,国民生产总值;绿线:是全部工业中等水准,由41个分行业组成;红线:是“印刷业和记录媒介的复制”,是41个分行业之一。

新冠疫情,对中国经济、对印刷产业都造成了严重的影响。为了方便对比,加入了2018年以及2019年的全年增速。新冠疫情初起时,全国经济按下了暂停键。在1-2月,无论是GDP、全部工业,还是印刷行业,都出现了巨大的降幅,这是多年未曾出现的景象。

可以看出:GDP,从一季度-6.8%,到二季度-1.6%,再到三季度0.7%,经济提高速度由降转升,经济运行持续稳定恢复。

相比而言,印刷业的增速,虽然也在逐步好转,但是长期处在负增长区间;也一直低于全部工业的平均水平。

由于2020年情况相对特殊。为了把脉行业长周期走势,需要在一个更长的时间轴上来进行观察。所以从10年来印刷业的变动情况进行分析。

近10年来,经济发展速度都处于一个下降的通道中。全部工业的下降程度和波动幅度,比GDP的要大。而印刷业的下降程度和波动幅度,又比全部工业的中等水准要大。

印刷行业在前5年中,基本还是处于两位数的增长;但是近5年,速度开始逐年走低。2020年又因为新冠疫情,会成为历史上最低点。

从图中能够准确的看出:年度增速也走入了下降通道,甚至于最近几年的降幅,要比规模企业的降幅大。2019年,全行业工业总产值增速为2.4%,只能说是在低速增长,这一年也是10年来的最低增速。

近10年来,每年行业工业总产值绝对值,还是增加的。最高的处于2010年的1339亿元;最低的处于2019年的305亿元。这是印刷产业高质量发展的基本盘,虽然上涨的速度每年都在回落,但是产业规模每年还在增长,整体发展还是比较有序的。

2020年10月13日,IMF(国际货币基金组织)发布了《世界经济展望报告》,将今年全球经济的增长预期,下调至了-4.4%。

国际货币基金组织认为:全球经济正从危机深渊中恢复,所有国家都将踏上“漫长的攀行之路”,这将会是一个艰难的过程,漫长、坎坷并且充满不确定性,并且极易出现倒退现象。

在《世界经济展望报告》中,国际货币基金组织认为,在全世界内,中国将是今年唯一有望实现正增长的主要经济体,全年GDP将增长1.9%。

从国内GDP的三个季度走势来看:一季度为-6.8,二季度为3.2,三季度为4.9,前三季度累计增长0.7。中国经济通过“六稳六保”修复经济,通过新基建刺激经济,有望在2021年走出衰退,重新进入增长常态。

从印刷公司数变化来看:2017-2019年,全国印刷公司数从10万家以上,减少到了9.7万家。

1、京津冀地区与山东地区,近3年来北京地区减少了11.38%,天津地区减少了0.82%,河北地区减少了4.98%,山东地区增加了8.44%,并且近年山东企业的数量持续增长;

2、长三角地区,近3年来上海地区减少了24.26%,浙江地区减少了8.74%,江苏地区增加了5.2%,安徽地区增加了7.41%,由此可见江苏是稳定增长的地区,安徽地区作为长三角制造业转移的成本洼地,近两年增长也比较快;

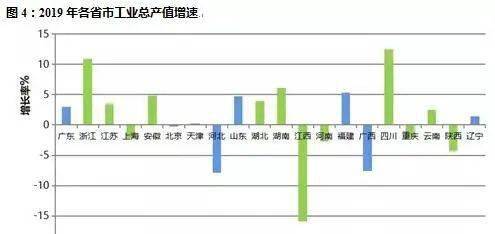

从印刷工业总产值变化来看:2019年相比上年,全国印刷工业总产值增长率为2.4%。

在各个主要地区中:1、广东地区持续稳定的增长;2、在长三角地区中,浙江、江苏、安徽地区处于增势,但是上海地区持续下降;3、在京津冀和山东地区中,山东地区是一枝独秀,增长态势良好,北京以及天津地区增长停滞,并且河北地区的降幅比较大;4、在中部地区中,湖北、湖南地区的增速明显,但是江西地区处于下行;5、在西北西南地区中,四川、云南地区的发展比较好;6、在东北三省中,普遍比较低迷,辽宁地区于去年止跌,有小幅度的增长。

对比印刷企业的数量与印刷工业总产值的变化,一些省市出现了公司数持续减少、总产值持续增长的发展现象。这就表明,这些省市正在经历产业集约化发展的历史进程。

在目前震荡与洗牌的期间,哪些公司发展得更快?目前行业是处于良币驱逐劣币的良性发展时期,还是劣币驱逐良币的恶性竞争时期?

规上公司数:在2019年已超越了4000家,在全部企业的占比中,达到了4.3%。与2010年的2000余家,2.06%的占比相比,均已翻番。

规上企业的工业总产值:总计超过了8000亿元,占比达到了61.8%。也就是,全行业4.3%的企业,产出占比超了6成。相比于2010年的情况,产值翻番,占比也有了大幅度的提升。

规上企业的总利润:占比达到了75.2%,高于工业总产值占比。说明了这个群体的效益情况,高于中小企业的集群。

在2015年的榜单中,只有1家超过了30亿元;截止到2019年的百强榜,已经有11家企业超过了30亿元,这其中不仅有超过50亿元的,也出现了超过百亿元的企业。这就是超大规模企业的集约化发展进程。能预见,十四五期间,超大规模企业的发展速度还会加快,很有一定的概率会出现一批百亿元企业。

所以说,目前印刷行业的企业格局演变,因为绿色环保的要求及市场之间的竞争的洗牌等等,产业集中度持续地提升;总体而言,是处于良币驱逐劣币的良性发展进程之中。

在2008~2019年的12年期间,印刷行业的从业人员从405万减少到了258万,净减少了147万人,减幅为36%。这相当于有三分之一的人员减掉了。

这里面也有被动减人的情况,比如是因为关停并转减掉的人员。但是如此大量的减人,其实是印企在主动减人,在积极进行内部挖潜,减人增效;也在积极推动机器代替人类,上自动化设备,尤其是在印后的环节。

人均产值方面:从2014年至2019年,每年都是提升状态,并且2019年与2014年相比提高了近1.6倍。这表明了全行业减人增效的效果,还是很可观的。

销售收入利润率方面:自2014年以来几乎每年都是呈下降状态。虽然人力成本是控制住了,但是由于纸价上涨以及其他生产要素价格持续上涨等原因,还是使印刷企业面临着增产不增效的困境。

从2019年数据中看出:百强企业的效益水平是最优的,这也会成为全行业比学赶超的标杆。

分析产值数据:2019年印刷业的业务版图:出版物印刷为14.3%;包装印刷为77.4%;其他印刷为7.1%,其余的排版装订和数字印刷,均不到1%。

对比2011-2019年之间的变动情况,最大的变化点是包装印刷,增长了将近5%。在2019年全行业1.3万亿产值中,其中包装印刷有1万亿元。其他项的占比都在下降。出版物印刷下降了不到1个百分点,其他印刷也下降了1个百分点。而数字印刷,开始有了一席之地。

研究市场走向,就是来研究我们印刷企业的客户,他们所在的市场。从出版物市场和终端市场两个方面进行。

出版物的总印张,是由图书、期刊以及报纸3部分所组成。自2011-2018年期间,出版物总印张年均下降了6.49%,主要是由报纸部分拉动,报纸印量年均下降了12.01%,期刊部分也在下降了-5.81%。而印量唯一增长的板块,是图书部分,年均增长了4.83%。

基于这样的变化走势,出版物印制的市场版图也在明显发生明显的变化。图书印刷占比为:2011年为20.47%,2018年为45.56%,增涨了25个百分点。与之匹配的是,报纸印刷减少了将近25个百分点。而期刊印刷,则一直稳定在6-7%之间的占比。

在印量增长的图书市场,近年增势良好的品类,有两大类。一是与儿童读物相关的,二是主题出版物,均有持续可观的增长率。

2020年1-8月,全部工业的主要经营业务收入年度增长率为-2.7%,表明了整体经济尚处于恢复期间。从月度走向来看,降幅逐月收窄,转正的希望很大。

造纸业和印刷业,均低于全部工业中等水准,恢复性增长的压力比较大。但相比而言,造纸业好于印刷业,纸价上涨动能,对其增速提升有所助力。

国际环境日趋复杂,不稳定性不确定性显著地增强,国际产业分工体系正在重塑;国内经济发展提质转型,正加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。

当前,双循环新发展格局已被提到了中长期战略的高度,也将成为十四五规划的重中之重。双循环战略的推进,会对我们印刷公司能够带来什么影响?我们要抓住什么机遇?

要想实现国内国际双循环,必须在关键技术、核心零部件、高端设备等方面加大自主研发力度。目前我国印刷业部分关键元器件、零部件、原材料等,还完全依赖进口,存在着被“卡脖子”的问题。如果在相关领域开展核心技术攻坚战,能形成自主创新突破,比如在数字技术方面,将会对行业的迭代升级带来强大动能,请大家关注这方面的动向。

以国内大循环为主体,发挥国内市场的潜力与优势,并不仅仅是关注国内的存量市场,更不是把原有的外向加工能力平移到国内市场,引发国内市场的新一轮价格战。做国内增量市场,通过培育新型消费,推动消费升级,继而推动产业链升级,是一个重要的突破方向。而个性化、定制化、智能化印品的提供,对增量市场的培育,需印刷企业加重突破、创新。

发展方式上,印刷企业要注重融入优势互补的区域经济大格局,调整并明确定位,培育专业化协作能力,不断的提高核心竞争力。

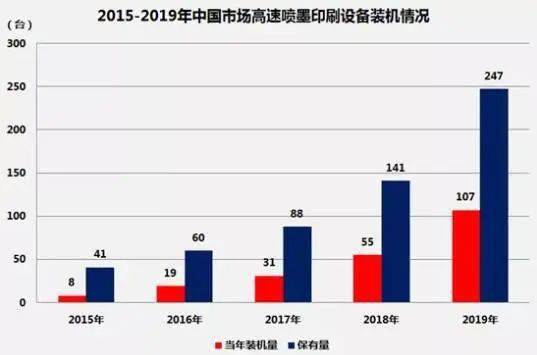

数字印刷的主力机型—高速喷墨印刷机,截至2018年国内市场的总装机量是141台,2019年这一年的增量是107台。书刊印刷、商业印刷企业都有不少装机。装机量突然爆发,一是需求在进一步启动;还有很重要的一点,国内数字印刷设备生产商发展非常迅速,也为印企进入数字印刷市场提供了更多选机的可能、成本降低的可能。

所以说,外部市场环境的变化,产业内要素、生态的变化,都在显示,数字化将会是未来产业高质量发展的动力引擎之一。

智能化是印刷业“十三五”规划的四化之一,在“十四五”期间,也依然会是主攻方向。印刷企业要循序渐进,稳扎稳打,依据自己条件,设计好实施路径。

上一篇: “扫黄打非”常识200问(一)

下一篇: 印刷职业市场剖析(印刷业)