- 产品名称:纸价持续上涨印厂要撑不住了?

时间: 2023-12-21 22:49:14 | 作者: 产品展示

- 详细介绍

自开年以来,全国纸商疯狂涨价,上周行业巨头盛大印刷也宣布涨价,具体价格以官网报价为准,行业巨头尚且日子如此艰难,那对于印企而言,纸价上涨的影响究竟有多大呢?

实际上,不仅商业印刷类产品在涨价,在本轮纸价上涨中受冲击更大的包装类产品,也出现了价格上调,幅度还不小。

比如,春节后,江苏一家公司一次性将纸箱价格提涨25%,其他很多纸箱厂也进行了不同幅度的价格调整,从5%到8%,乃至百分之十几。

比葡萄酒行业稍晚,有化妆品行业自媒体感叹:贵了20%!化妆品包装盒迎来涨价潮。

圈内老板都知道:对多数做纸上文章的印刷厂来说,直接材料在主营业务成本中的占比实在太大:高的可达百分之七八十,低的一般也有百分之四五十。

纸及纸板又是直接材料的大头,其价格变化可谓“牵一发而动全身”,对印刷厂的盈利状况影响巨大。

问题是:纸价每上涨1%,对印刷厂的影响到底有多大呢?这样的一个问题很复杂,凭三好同学的“半瓶子水”很难算得清。

因为有些企业在招股书中会披露:主营业务毛利率对原材料成本的敏感性数据,也就是直接材料成本变动1%时,主营业务毛利率的变动。

同时,上市前的2013-2015年,其国产白卡纸的采购均价在5200元/吨上下,韩国白底白板纸的采购均价在5400元/吨上下,与2020年四五月份本轮纸价上涨启动前的市场行情报价较为接近。

圈内老板都知道,环球印务以纸质药包,也就是医药纸盒为基本的产品。而医药纸盒又多采用白卡纸、白板纸印制。

2013-2015年,环球印务医药纸盒产品实现的营收,分别为2.83亿元、3.22亿元、3.31亿元,在其主营业收入中的占比分别为78.94%、82.59%、83.19%;实现的毛利分别为8053.83万元、8680.61万元、8849.82万元,在其主营业务毛利中的占比分别为93.11%、96.00%、95.63%。

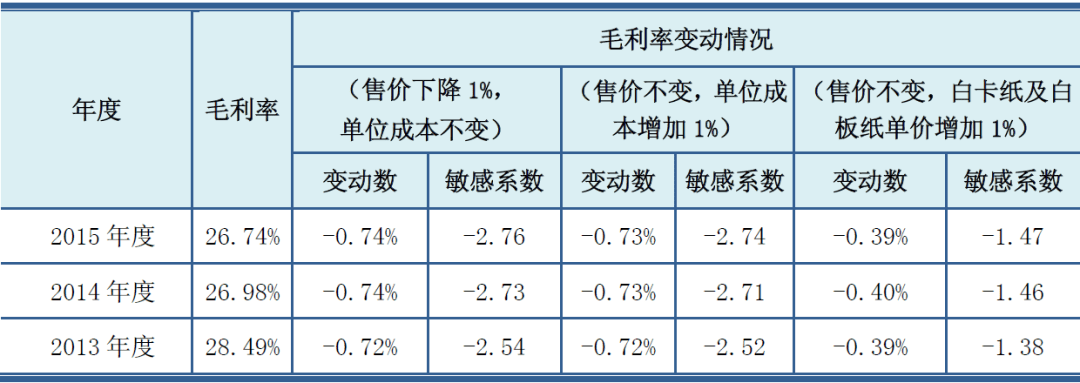

在此期间,在售价不变的情况下,白卡纸及白板纸平均采购单价每上涨1%,则其医药纸盒类产品的毛利率将分别减少0.39个百分点、0.40个百分点、0.39个百分点。

这3个年度,医药纸盒类产品的毛利率分别是28.49%、26.98%、26.74%,假如纸价涨幅达到73%、67%、69%,则毛利率将降为0。

毛利率为零,是不是意味着印刷厂不亏不赚?当然并非是了。毛利率为零,印刷厂就亏大了,因为还有很多成本费用需要摊销。

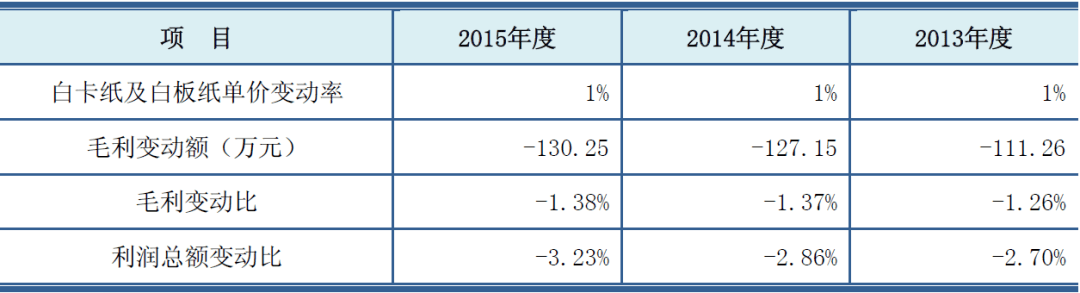

环球印务给出的另外一组数据更为直接。2013-2015年,白卡纸及白板纸平均采购单价每上涨1%,则其毛利将分别减少111.26万元、127.15万元、130.25万元,总利润将分别减少2.70%、2.86%、3.23%。

按照总利润减少的速度,纸价涨幅只要达到37%、35%、31%,环球印务这3年就只能勉强保本。

从去年到现在,白卡纸的价格持续上涨了多少?超过50%。假如产品售价不变,印刷厂撑得住吗?

当然了,推演印刷厂利润变化时所说的“纸价”,是指其全年采购平均价,而不是特定时点的价格。

除了环球印务,还有一些企业在招股书中,披露了原材料价格变化对业绩的可能影响。只不过,不像环球印务那么具体。

中荣印刷以折叠彩盒、礼盒、吸塑卡、纸袋类产品为主打,对应的纸张需求以白板纸、白卡纸、瓦楞纸为主,同时还有部分铜版纸、双胶纸。

在此期间,直接材料成本每增加1%,中荣印刷的主营业务毛利率将分别减少0.4866个百分点、0.5137个百分点、0.5171个百分点。

考虑到直接材料中还包括了油墨等其他材料,如果只是纸价上涨,影响应该没这么大。

三好同学估计,大体应该与环球印务相当,纸价每上涨1%,毛利率减少0.40个百分点左右。

这3年,中荣印刷的主营业务毛利率分别为22.81%、23.31%、22.83%。假如纸价涨幅超过50%,它的毛利率就非常有可能归零。

在其他条件不变的情况下,纸价涨幅达到二三成,中荣印刷能否保持盈利便要打个问号。

再来看翔港科技。这家来自上海的上市公司以彩盒、标签产品为主打,对应的纸张需求主要为白卡纸、不干胶纸、灰底白板纸,以及部分瓦楞纸。

2014-2016年,直接材料成本每增加1%,翔港科技的主营业务毛利率都将减少0.40个百分点,2017年上半年则为减少0.43个百分点。

同期,翔港科技的主营业务毛利率分别是36.39%、32.17%、29.21%、26.28%,比中荣印刷要高,也就更抗跌一些。

然而,如果其他条件不变,原材料价格涨幅达到百分之四五十,翔港科技要想保持盈利也不容易。

最后来看吉宏股份。上市前,吉宏股份以彩色纸盒、彩色纸箱、纸袋产品为主打,对应的纸张需求主要为白卡纸、白板纸、牛卡纸和瓦楞纸、牛皮纸等,在其招股书中统一称为“原纸”。

2013-2015年,吉宏股份的原纸采购额为1.75亿元、1.79亿元、2.51亿元,在主营业务成本中的占比分别为58.79%、58.43%、61.30%,在各年度材料费中的占比则在80%上下。

在此期间,原材料成本每增长1%,吉宏股份的主营业务毛利率将分别减少2.75%、3.24%、2.92%。注意,这里是毛利率变动幅度,与中荣印刷、翔港科技的口径不同。

这3年,吉宏股份的主营业务毛利率分别为21.29%、18.39%、20.33%。依此推算,原材料成本每增长1%,其主营业务毛利率将分别减少0.56个百分点、0.60个百分点、0.62个百分点。

按纸张在材料费中占比八成左右继续推算,假如其他条件不变,纸价每上涨1%,吉宏股份主营业务毛利率将减少约0.45-0.50个百分点。

实际上,其他条件不变,只要纸价涨幅超过20%,吉宏股份就非常有可能出现亏损。

当然了,这里说的是以前。现在的吉宏早已不可同日而语,因为其业务结构发生了巨大变化。

环球印务加上中荣印刷、翔港科技、吉宏股份,从4家企业的招股书能够准确的看出:假如其他条件不变,纸价涨幅超过20%,有的企业便会面临巨大的盈利压力;涨幅达到百分之四五十,便几乎不可能有企业还能保持盈利。

也就是说,纸价上涨20%,有的企业便会撑不住了;到了30%,相当一部分企业便会撑不住了;一旦达到百分之四五十,大部分企业就会撑不住了。返回搜狐,查看更加多

上一篇: 出版物的量词-出版物的量词