- 产品名称:企业印制发票批阅

时间: 2023-09-17 19:57:59 | 作者: 特规定制

- 详细介绍

《中华人民共和国税收征收处理法》第22条:“增值税专用发票由国务院税务主管部分指定的企业印制;其他发票,依照国务院税务主管部分的规则,别离由省、自治区、直辖市国家税务局、当地税务局指定企业印制。未经前款规则的税务机关指定,不得印制发票。”

《中华人民共和国发票处理办法》第7条:“增值税专用发票由国务院税务主管部分确认的企业印制;其他发票,依照国务院税务主管部分的规则,别离由省、自治区、直辖市税务机关确认的企业印制。制止私自印制、假造、变造发票。”

《中华人民共和国发票处理办法》第8条:“印制发票的企业应当具有以下条件:(一)获得印刷运营答应证和营业执照;(二)设备、技术水平可以很好的满意印刷发票的需求;(三)有健全的财务制度和严厉的质量监督、安全处理、保密制度。税务机关应当以投标方法确认印制发票的企业,并发给发票准印证。”

《中华人民共和国发票处理办法》第14条:“各省、自治区、直辖市内的单位和个人运用的发票,除增值税专用发票外,应当在本省、自治区、直辖市内印制;确有必要到外省、自治区、直辖市印制的,应当由省、自治区、直辖市税务机关商印制地省、自治区、直辖市税务机关赞同,由印制地省、自治区、直辖市税务机关指定的印制发票的企业印制。制止在境外印制发票。”

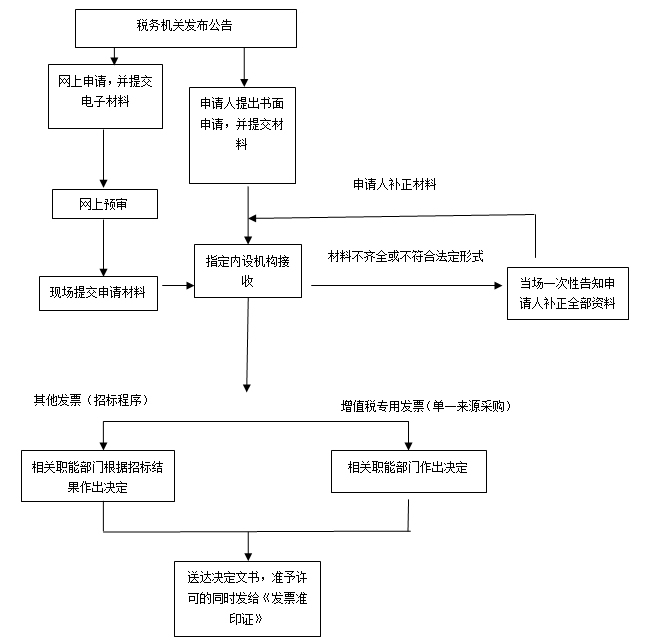

具有或契合上述请求条件,提交资料完全且契合法定方法的,增值税专用发票经过单一来历收购方法确认,其他发票经过投标方法确认。

受理部分承受请求人提交的请求资料,核对资料是不是满意法定方法、填写内容是否完好,契合的即时受理。

请求资料不完全或不契合法定方法的,应当当场制造《补正税务行政答应资料奉告书》,一次性奉告请求人需求补正的资料。

请求事项依法不属于本机关职权范围的,应当当场书面作出不予受理的决议,并奉告请求人向有关行政机关请求。

请求资料完全、契合法定方法,应当制造《税务行政答应受理告诉书》送达请求人。

决议部分应对受理部分移送的企业印制发票请求资料的合法性、完好性进行审阅。增值税专用发票经过单一来历收购方法确认。其他发票经过投标方法确认。

请求人、好坏联系人有权进行陈说和申辩,税务机关应当听取请求人、好坏联系人的定见。

对该项税务行政答应直接触及请求人与别人之间严重利益联系的,检查人员应当提出听证提议。(听证时刻,不包括在行政答应处理时限之内。)

对请求人契合企业印制发票条件的,决议部分应在处理时限内完结检查,制造《准予税务行政答应决议书》和《发票准印证》。不契合的,制造《不予税务行政答应决议书》,阐明理由,并奉告请求人享有依法请求行政复议或提起行政诉讼的权力。

请求人应凭《税务行政答应受理告诉书》收取《准予税务行政答应决议书》和《发票准印证》或《不予税务行政答应决议书》。对不予答应的事项应当阐明理由,并奉告请求人享有依法请求行政复议或提起行政诉讼的权力。

(二)特别程序。契合国家规则和建立特别程序(绿色通道)的优先、特别事项,应按优先处理、特事特办、自动服务和专人担任的准则,做到快速流通、限时催办、疑问谈判、紧缩时限等。

在20个工作日内办结。对20个工作日内无法作出决议的,经决议组织担任人批准能连续10个工作日。处理过程中所需的听证、收购、投标流程等,不计入时限。

作出行政答应决议后2个工作日内,经过电话方法告诉或奉告服务目标。经过现场收取方法将成果送达。

(一)根据《行政答应法》及《国家税务总局关于施行税务行政答应若干问题的告诉》,请求人依法享有以下权力:

1.契合法定条件、规范的,请求人有依法获得行政答应的平等权力,行政机关不得轻视。

2.请求人对行政机关施行行政答应,享有陈说权、申辩权;有权依法请求行政复议或许提起行政诉讼;其合法权益因行政机关违法施行行政答应受损的,有权依法要求补偿。

3.请求人发现违法从事行政答应事项的活动,有权向行政机关告发,行政机关应当及时核实、处理。

(二)根据《行政答应法》及《国家税务总局关于施行税务行政答应若干问题的告诉》等,请求人依法实行以下责任:

1.不得涂抹、倒卖、租借、出借行政答应证件,或许以其他方法不合法转让行政答应;

3.应当照实提交相关资料和反映真实情况,并对其请求资料本质内容的真实性担任。

(一)受理增值税专用发票印制请求的工作地址:国家税务总局办税服务处(北京市羊坊店西路5号)

上一篇: 印刷包装销售常见的6大问题!