")

- 产品名称:中国软包装行业业情及发展分析 (附VOCs治理情况)

时间: 2024-02-04 05:22:55 | 作者: 特规定制

- 详细介绍

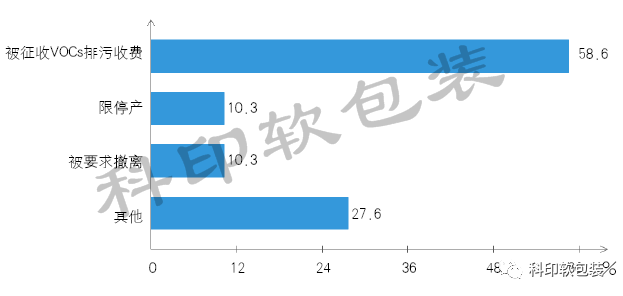

文章主要介绍了中国软包装行业的概况,分析了软包装企业的运营状况及发展趋势。在软包装企业VOCs治理方面,样本企业中58.6%的企业被征收了VOCs排污费,遭受限停产、被要求搬离的企业占比均为10.3%。在这种情况下,企业纷纷开展VOCs治理,本次调研中,93.1%的企业表示已经开展了相应的VOCs治理措施。

我国软包装行业兴起于20世纪70年代末,年上涨的速度达到15%以上,居包装印刷业之首。目前,全国约8000家软包装企业,存量凹版印刷机、干式复合机各1万多台,使用油墨、胶黏剂、溶剂过百万吨,但企业分布不平衡,呈现南强北弱的态势,其中广东、江苏、浙江三省最强。

2015年,我国软包装产量约600万吨,产值约1400亿元,约占我国印刷总产值的12.5%,预测“十三五”期间上涨的速度约6.9%。虽然我国软包装行业发展速度很快,但VOCs排放量也令人触目惊心。我们国家包装印刷业的VOCs排放量约100~200万吨/年,其中软包装行业的VOCs排放量占到60%~70%,约70~120万吨/年。可以说,目前我国软包装企业可谓谈“环保”色变,一方面想着如何减少VOCs排污费的缴纳,另一方面则想着如何消化环保带来的成本。

为了进一步分析我国软包装行业的发展现状,探讨行业现存的主体问题,梳理行业的发展脉络,预测行业未来的发展的新趋势。2017年,科印传媒《印刷技术》杂志首次对我国软包装行业进行了调研,希望这些梳理和分析能够为我国软包装企业的未来发展起到一定的参考意义。

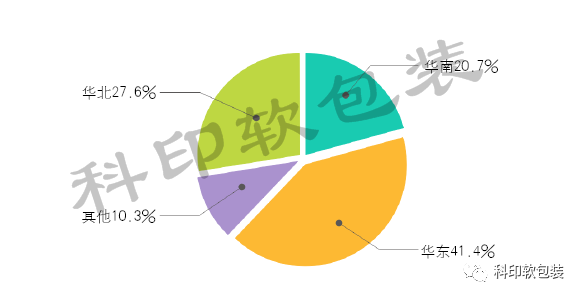

本次调研的样本企业来自全国12个省市,大多数来源于华东,占41.4%;华北占27.6%;华南占20.7%;其他占10.3%,见图1。

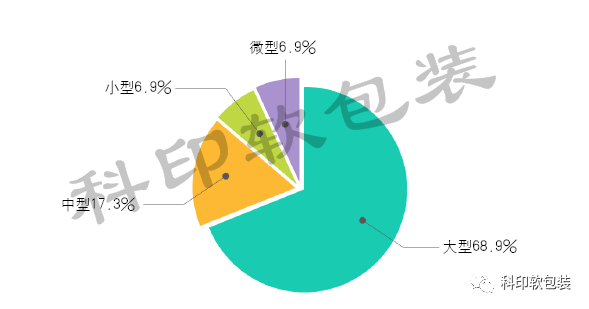

从企业规模上看,参加本次调研的样本企业以大型(年出售的收益5000万元以上)企业居多,占68.9%;中型(年出售的收益3000万~5000万元)企业占17.3%;小型(年出售的收益1000万~3000万元)、微型(1000万元以下)企业各占6.9%,见图2。可见,样本企业以规模以上企业为主,层次较高,其所提供的信息和反映的问题,更具有前瞻性和研究价值。

如图3所示,样本企业中,软包装业务销售额在各项业务总销售额中的占比超过50%的企业占到79.3%,即有近4/5的企业是以软包装为主营业务,其中100%从事软包装加工生产的企业占到半数以上,达到51.7%。只有3.4%的抽样企业的软包装业务销售额在各项业务总销售额中的占比不到10%,且这部分销售额不到1000万元,但这一些企业表示,软包装是其未来重点拓展的业务。

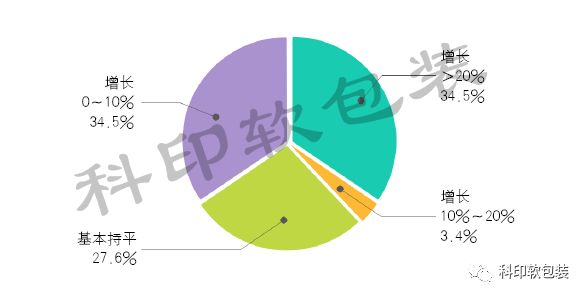

从本次调研的反馈情况看,2017年上半年与去年同期相比,样本企业软包装业务销售额保持持续增长的企业占72.4%,处于持平状态的企业占比为27.6%,没有企业出现销售额下滑的情况,见图4。可见,样本企业2017年上半年的收入能力较强,这与样本企业多数为规模以上企业有密切关系,业务较稳定,抗风险能力较高。

如图5所示,与去年同期相比,2017年上半年,样本企业软包装业务利润保持持续增长的企业占48.4%,处于持平状态的企业占比为48.2%。有必要注意一下的是,有3.4%的企业出现利润下滑。可见,虽然样本企业软包装业务销售额增长情况较好,但其利润并未呈现相同的增长势头,增长较为平缓,盈利能力有所下降。

谈到影响软包装企业健康发展的因素,样本企业反响最大的是人力成本高、原材料涨价、环保技改和排污收费成本高,反馈数量占比分别为51.7%、41.4%、44.8%,见图6。这一些因素虽为客观原因,但“不进则退,不变则不通”,软包装企业还应从自身寻找原因,提升效率、减少相关成本、挖掘潜能、探寻价值。

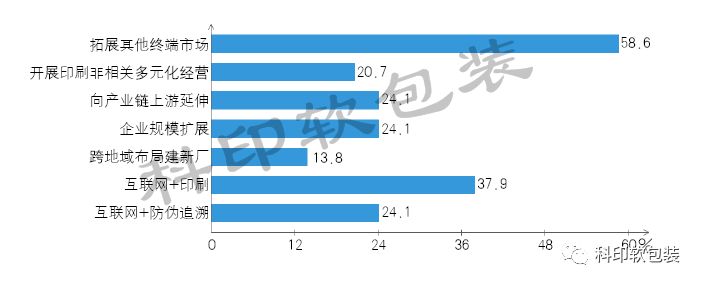

如图7所示,对于未来发展,样本企业中,58.6%的企业选择拓展其他终端市场,即在固守本业的基础上,拓展新市场。这看似保守,但务实创新、巩固现有优势却是解决企业生存问题最现实的出路。20.7%的企业选择开展印刷非相关多元化经营,通过多元化经营集聚资本和能量,以求取得更大的发展。24.1%的企业正瞄准产业链上下游,试图寻找能将自己嵌入的环节和机会;24.1%的企业计划扩张企业规模;13.8%的企业选择跨地域布局建新厂。

需要特别指出的是,37.9%的企业计划开展“互联网+印刷”业务,开拓多元化的经营和生产模式,而“互联网+防伪追溯”也受到了大家的青睐,24.1%的企业计划开展该项业务。在互联网大潮中,企业要牢记,只有以互联网为纽带,寻找到切合自身发展的业务定位,才能在大浪淘沙中傲立不衰。

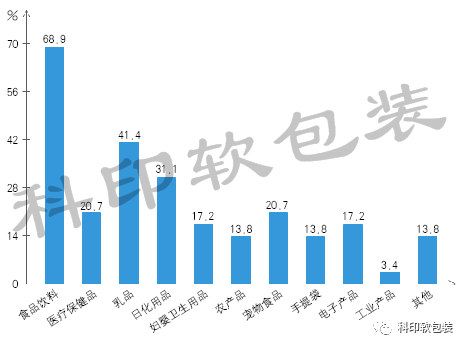

本次调研对软包装生产所涉及的业务领域定位于餐饮、医药保健品、乳品、日化用品、妇婴卫生用品、农产品、宠物食品、手提袋、电子科技类产品、工业产品、其他共11类市场。如图8所示,餐饮占比最高,为68.9%;其次是乳品,为41.4%;第三是日化用品,占比为31.1%。对于未来重点拓展的领域,样本企业反馈数量排名前三的分别是餐饮、日化用品、宠物食品,占比分别为51.7%、31.1%、31.1%。从中能够准确的看出,餐饮不仅是现阶段软包装行业占比较多的一个细分市场,也是未来重点拓展的一个领域。

另外,数据统计结果为,每家软包装企业服务的市场都不是单一的,有些企业甚至涉足了上述全部细分市场,以求不会因某一市场发生大的变化而使企业陷入困境。

在本次调研中,我们从软包装产量上涨的趋势、软包装加工利润上涨的趋势、对设计创新需求较高、对材料创新需求较高、对工艺创新需求较多、对数字印刷需求较多、对绿色环保需求较高等方面,请样本企业对各细分市场进行评价。评价结果如表1所示。

从横向看,产量上升明显的是餐饮和宠物食品;加工利润上升明显的是餐饮、医药保健品;设计创新要求比较高的是餐饮、日化用品、妇婴卫生用品和宠物食品,在这些细分市场中,包装设计是决定消费者买产品的主要的因素之一;数字印刷要求较多的市场是餐饮和乳品,这与这两个市场率先推出一物一码、食品安全追溯有着密切的关系,未来这一市场趋势还将继续;对于绿色环保要求比较高的细分市场,餐饮、医药保健品、乳品和妇婴卫生用品等与卫生、健康、安全息息相关的领域毋庸置疑成为着重关注对象。

再从纵向看,餐饮集所有发展特点于一身,这与其在软包装领域的角色定位一致,也凸显了其在软包装领域的重要地位。

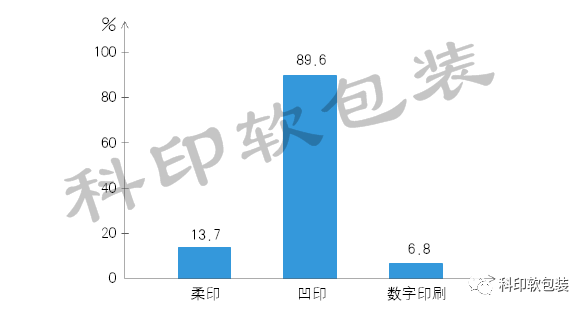

从本次调研的反馈情况看,我国软包装印刷仍以凹印为主,89.0%的企业采用凹印,采用柔印的企业占13.9%,采用数字印刷(包含赋码装置)的企业占6.8%,见图9。

复合工艺方面,以干式复合为主,采用该工艺的企业占比为68.9%,但无溶剂复合工艺作为一项绿色工艺,增长迅猛,占比为34.5%,见图10。

据不完全统计,目前全国已累计安装无溶剂复合生产线条,无溶剂复合在整个复合工艺中所占比例约为9%。2012~2016年新增无溶剂复合生产线%(按台数计算)。样本企业以规模以上企业为主,绿色生产理念较为领先,因此无溶剂复合的占比较高。

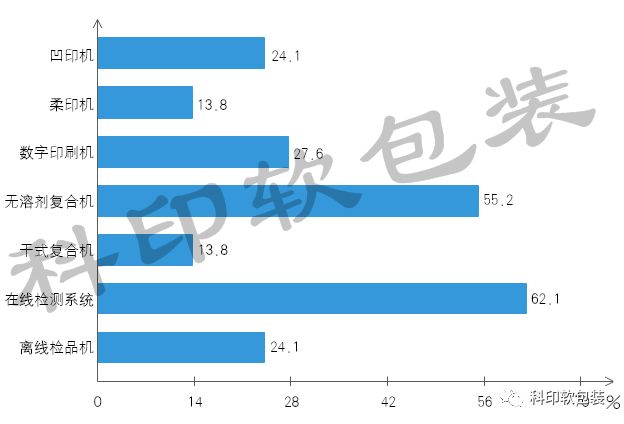

如图11所示,通过对样本企业未来三年设备采购意向的摸查,我们得知,印刷设备方面,目前国内软包装企业对数字印刷的关注度较大,反馈数量占比为27.6%,凹印机占比为24.1%,柔印机占比为13.8%。随着环保压力的逐渐增大,以及个性化、小批量定制包装需求的不断增多,柔印和数字印刷的需求正在不断增长。

复合设备方面,由于无溶剂复合不产生任何VOCs,因此软包装企业对无溶剂复合设备的热衷程度更高,反馈数量占比为55.2%,干式复合设备占比则为13.8%。

值得一提的是,为提高软包装产品质量控制水平和工作效率,降低漏检率,向终端用户交付更高合格率的产品,是近年来软包装企业提升竞争力的重要举措。本次调研中,62.1%的企业计划安装在线检测系统,成为设备采购意向最明确的一个方向。

如图12所示,样本企业中,58.6%的企业被征收了VOCs排污费,遭受限停产、被要求搬离的企业占比均为10.3%。在这种情况下,企业纷纷开展VOCs治理,本次调研中,93.1%的企业表示已经开展了相应的VOCs治理措施。

源头治理方面,如图13所示,在凹印工艺上,27.6%的样本企业已经尝试应用凹印水墨,24.1%的企业则开始采用单一溶剂油墨。目前,关于水墨的应用褒贬不一,企业大多也是在尝试过程中,仍有很大的提升空间,而单一溶剂油墨则在欧美等发达国家得到了推广应用,其能实现溶剂的回收利用,实现真正的循环经济。在复合工艺上,34.4%的样本企业采用了无溶剂复合,13.8%的企业采用了水性干式复合。

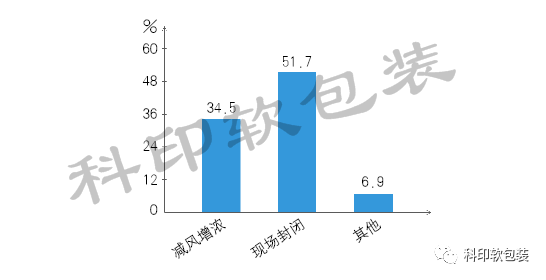

过程治理方面,样本企业主要采取的措施是减风增浓和现场封闭,如图14所示。

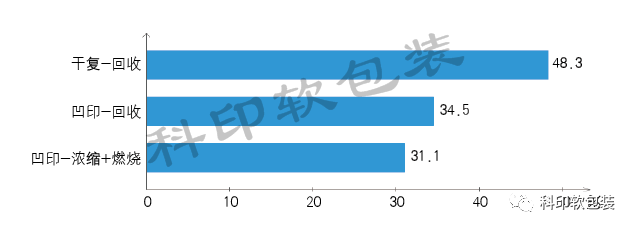

末端治理方面,如图15所示,在凹印工艺上,34.5%采用了回收,31.1%采用了浓缩+燃烧的方式,这里存在特殊的比例的回收,还在于早期在技术还不明朗及成熟的时候,很多企业选择采用回收的方式来进行末端治理,但经过一段时间的市场考验以及考虑到治理效率问题,目前更多公司开始选择燃烧技术;而在复合工艺上,48.3%采用了回收,可见采用单一溶剂的干式复合采用回收已经是普遍认识了。

我们看到,软包装行业在经历了很久的快速地发展后,行业迅速扩张,但同时也带来了很多问题亟待解决,希望行业同仁能够正视这样一些问题,一起努力,推动软包装行业的良性发展。返回搜狐,查看更加多