- 产品名称:裕同上调业绩预期。及这家软包装印刷厂净利润率近18%身价5个亿搞软包装的是不是都这么赚?

时间: 2023-09-10 05:12:17 | 作者: 特规定制

- 详细介绍

原标题:裕同上调业绩预期。及这家软包装印刷厂净利润率近18%身价5个亿,搞软包装的是不是都这么赚?

1月19日,裕同科技发布公告上调2018年业绩预期。在刚刚过去的这一年里,裕同预计实现盈利收入85.3亿-86.3亿元,较上年的69.48亿元增幅约22.77%-24.21%;归属于上市公司股东的净利润9.32亿–9.78亿元,较上年同期增长0-5%。

不过,相对于前三季度净利润11.22%的跌幅,以及三季报对全年净利润增长-10%-5%的预期,说明裕同的业绩向好趋势明显。尤其是四季度,三个月的爆发扭转了前九个月净利润下滑的不利局面。

裕同在公告中表示,业绩增长一种原因是因为加大市场开发力度,持续挖掘细分市场增长潜力;另一方面是因为实施精细化管理,提升管理和运营效率。

此外,还有一点有必要注意一下:变更会计准则对裕同的利润向好,也有一定的助推作用。

12月18日,裕同董事会审议通过《关于会计估计变更的议案》。根据该议案,由于与中国出口信用保险公司签订《短期出口信用保险综合保险保险单》,部分应收款项的信用风险发生较大改变。因此,对该部分应收款项坏账准备计提办法来进行变更。

这一变更对2018年总利润的影响约4400万元。当时便有评论指出,会计准则变更利好业绩,预计裕同2018年净利润将实现正增长。

1月14日,在创业板上市的海顺新材发布了重要的公告表示,拟以21507.5万元的自有资金,收购上海久诚包装有限公司43.015%的股权。

对一家上市公司来说,2个亿出头的并购说大不大、说小不小。真正引起三好同学感兴趣的是:久诚包装惊人的利润率。2018年1-10月,久诚包装实现盈利收入2.33亿元,净利润4131.05万元,净利润率高达17.73%。

这个数字有多惊人?恐怕比不少印刷厂的毛利率都要高。可为对比的,即使大佬如裕同,按上调后的业绩预期,2018年净利润率最高也只有11.47%。

海顺新材的全称是:上海海顺新型药用包装材料股份有限公司。它成立于2005年,在2016年2月成功实现IPO。

海顺新材的基本的产品是:药品包装用的冷冲压成型复合硬片、SP复合膜、PTP铝箔、PVC、PVDC、瓶袋容器等。

看上去有些稀奇古怪,其实主要就是药片、栓剂常用的泡罩包装材料。而且,从大范畴来说,海顺新材也算是印刷厂。

因为像印刷包装不分家嘛,药品包装同样离不开印刷。海顺新材及其旗下的苏州海顺,分别持有一张印刷经营许可证。

海顺新材在招股书中说,公司和半数中国医药工业百强企业建立了合作伙伴关系,产品还出口到越南、巴西、印度、泰国、伊朗等国家。

不过,其规模并不算大:2017年营收为3.76亿元,且前五大客户在营收中的占比合计只有13.73%,最大的一家也只贡献了1363.89万元,占比3.63%。

这在某一些程度上体现了药包市场的特点:单体客户的需求量相对有限,为其服务的印刷包装厂想要做大也就不容易。

三好同学算了算,按21507.5万元的收购价对应43.015%的股权,久诚包装的身价恰好5个亿。对一家印刷包装厂来说,能有这样的水平还是可以的。要知道,海顺新材最新的市值也不过17.52亿元。

说了这么多,久诚包装到底是做什么的呢?说到底,它是一家比海顺新材更正宗的印刷厂,其基本的产品是软包装。

收购公告说,久诚包装“专门干高分子软包装印制及高分子材料复合制造”。定语不少,核心还是:“软包装印制”和“复合”。各位老板都是行家,软包装生产的主要过程不就是印刷和复合么?

当然了,同样是做软包装,各家企业的定位还是不一样的。久诚包装的产品大多数都用在日用化学品、食品、宠物食品及工业用品的包装,年产能达到4500吨复合膜。支撑起这么大产能的主要是十色、八色的凹印机和一些复合、分切设备。

即使产能、设备不错,也很难将久诚包装与一般的软包装印刷厂区别开。它的独特之处到底在哪里呢?公告说了,久诚包装“在连续三年印刷包装行业的化妆品面膜包装袋的细致划分领域中市场占有率名列前茅”。话有点绕,意思还是很明了的:细分市场的领先者。

三好同学在官网上找到了久诚包装的部分客户名单,比如:欧珀莱、一叶子、OSM(欧诗漫)、珀莱雅、韩束、相宜本草等等,确实包括不少化妆品企业,有的还以面膜闻名。

公告显示,截止2018年10月底,久诚包装的资产总额为2.78亿元,净资产为1.96亿元,资产负债率只有29.70%,相当不错。

值得注意的是,久诚包装的资产总额、净资产相对于2017年底分别增长49.39%、26.75%,扩张的速度不低。

在资产规模扩张的同时,久诚包装的营收和盈利能力也实现了较快增长。2018年前10个月,其完成营收2.33亿元,比2017年全年的1.77亿元高出31.90%;净利润4131.05万元,比2017年全年的2984.30万元高出38.42%。

相对稳定的是其净利润率:2017年为16.89%,2018年前10个月为17.73%,都很惊人。

久诚包装的净利润率这么惊人,比裕同还高出一大截。难怪裕同这么执着地要做化妆品包装。

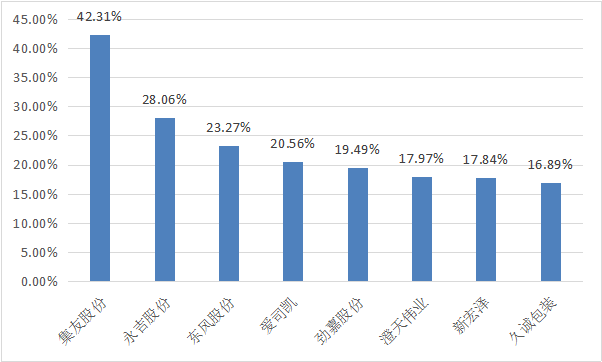

如果把久诚包装放到圈内上市公司中,又是啥状况呢?三好同学扒了扒:2017年,28家圈内上市公司的平均净利润率为9.16%,久诚包装的16.89%可以排到第8位。

位列久诚包装前面的7家公司中,有5家烟包厂:集友、永吉、东风、劲嘉、新宏泽,分别为42.31%、28.06%、23.27%、19.49%、17.84%。

问题是:久诚包装的净利润率在软包装企业中又处于什么位置?是不是搞软包装的都像它这么赚?

三好同学顺手先扒了一下作为买家的海顺新材。虽然产品并不典型,海顺新材在大的归属上也算是软包装企业。

简单说啦,海顺新材的净利润率也十分好:2017年为17.52%,比久诚包装还高0.63个百分点。不过,2018年前三季度降到14.54%,比久诚包装低了一些。

在A股上还有一家比海顺新材更典型的软包装印刷厂:永新股份。2017年,永新的净利润率为10.23%;2018年前三季度为8.99%,与久诚包装、海顺新材都有一定差距。

三好同学扒了扒3家新三板上的软包装印刷厂:江苏利特尔2017年、2018年上半年的净利润率分别为4.74%、1.71%,安徽天鸿新材分别为3.94%、0.17%,重庆四平包装分别为4.28%、3.02%,没有一家超过5%。

相对较好的是冲刺IPO未果的万达杰,2017年净利润率达到14.44%;曾经在新三板挂牌,现已摘牌并有意在港股上市的温州企业诚德股份,2017年净利润率则为7.85%。

如此看来,净利润率直追烟包印刷厂的久诚包装,在软包装圈并非典型,不少软包装印刷厂净利润率并不高。

这一点单从设备、产能上很难获得合理的解释。比如,天鸿新材同样有十色、八色凹印机,年复合膜产能比久诚包装只高不低。可是,无论营收规模,还是净利润率,天鸿新材与久诚包装的差距都不小。

再比如,在新三板企业中,利特尔与久诚包装的营收最接近,但二者的净利润率并不在一个量级上。

差距是怎么来的?有一种可能是:客户结构的不同。久诚包装重点服务的化妆品企业,对软包装产品精细度的要求一般要高于别的产品,因而也就需要给出相对更优厚的报价和利润空间。

当然了,也许久诚包装在产品和管理上,还有别的过人之处,只是三好同学不知道罢了。

圈内的老板一般都知道:塑料是仅次于纸和纸板的第二大承印材料,以塑料为主要承印物的软包装是印刷圈重要的产品门类之一。

先看来自中国包装联合会的数据:2017年,我国完成塑料薄膜产量1454.29 万吨,同比增长 3.34%;全行业实现主要经营业务收入2999.70亿元,同比增长9.96%,在包装行业的占比为25.60%;总利润164.04亿元,同比增长12.71%,在包装行业的占比为23.66%。

如果统一按25%的所得税率扣除,塑料薄膜行业的净利润率约为4.10%。与几家新三板企业的水平接近,跟久诚包装比就差很多了。

当然了,中国包装联合会统计的塑料薄膜,既包括了需要印刷的软包装类产品,也包括了不需要印刷的薄膜产品。同时,考虑到各种税收优惠,软包装印刷的平均利润率应该会比4.10%高一些。

再来看国家新闻出版署的数据。2016年,在年度核验中明确申报了主营业务类型的部分印刷企业中,有5869家从事塑料软包装印刷,这部分公司实现产值1125.10亿元,工业增加值238.47亿元。

由此推算,塑料软包装印刷的增加值率为21.20%。这一个数字有什么意义?工业增加值减去劳动者报酬、折旧、生产税后,等于企业的盈利,盈利加营业外损益是总利润,总利润再扣除所得税才能得到净利润。

总之一句话,按照这一个增加值率,塑料软包装的净利润率,怎么算也高不到哪里去。

三好同学扒了扒,在印刷圈纳入统计的十类主要经营业务中,塑料软包装印刷的增加值率表现最差,排名垫底。

排在它前面的是纸包装印刷,为21.98%。这主要是由于大量低附加值的纸箱类产品,拉低了纸包装的整体表现,做精品纸盒的企业要好很多。而排名前三的分别是安全印刷、报纸印刷、书刊印刷,分别为39.37%、30.83%、28.08%。

这更加确证了一点:久诚包装高企的净利润率在软包装圈确实非典型,绝大部分软包装印刷厂的利润率并不高。不仅不高,作为一个整体,还有很大的可能性未达到以微利著称的印刷圈的平均水平。

当然了,目前对软包装印刷厂来说,赚钱多少恐怕还不是最关键的问题。由于大多采用凹版印刷工艺,在生产的全部过程中会产生高浓度的VOCs排放,软包装印刷厂正面临着前所未有的环保压力。

比如,与久诚包装同处上海松江区的上海凸版有限公司、上海凸版印刷有限公司便因排放问题,被合计处以235万元的罚款,并进行了长达半年的停产治理。

再比如,同属国际软包装印刷巨头安姆科旗下的北京德宝商三、北京安姆科均已停产外迁。有信息数据显示,2013年左右,北京安姆科年VOCs排放量达1015吨,几乎占北京经济技术开发区总排放量4650吨的1/4。而北京安姆科生产规模并不算大。

因此,对软包装印刷厂来说,相对于提高利润率,更迫切的问题或许是:如何尽快提高环保治理水平,做到达标排放。尽管这在短期内,会促进拉低其利润率。因为在日益严苛的环保监管下,唯有治理到位的企业才可能获得可持续发展的机会。

上一篇: 【头条】说说印刷人的工作和收入